Roma, 24 nov – Primo capitolo (ne seguiranno altri tre) dell’inchiesta sulla sovranità energetica dell’Italia e dell’Europa e sugli scenari energetici globali. Economia globale, fonti rinnovabili e non e scenari futuri sostenibili, questo e molto altro nel lavoro del Prof. Gian Piero Joime. (IPN)

Roma, 24 nov – Primo capitolo (ne seguiranno altri tre) dell’inchiesta sulla sovranità energetica dell’Italia e dell’Europa e sugli scenari energetici globali. Economia globale, fonti rinnovabili e non e scenari futuri sostenibili, questo e molto altro nel lavoro del Prof. Gian Piero Joime. (IPN)

L’economia globale è in fase di rallentamento, comunque caratterizzata, ormai in forma strutturale, da ciclicità brevi, ovvero da repentini e violenti passaggi da fasi di grave recessione a fasi di sviluppo, trainato dall’innovazione tecnologica e dalla speculazione finanziaria. Le diverse economie del mondo hanno livelli di consumo di energia molto diversi, a parità di unità di ricchezza prodotta. Le economie europee e quella giapponese, ad esempio, sono caratterizzate da un livello d’intensità energetica particolarmente basso, ossia producono benessere con consumi energetici molto bassi, al contrario delle economie cinese ed indiana, particolarmente energivore. Dunque prevedere l’evoluzione dello scenario energetico futuro è complesso, ma vi sono alcune tendenze che potranno segnare lo sviluppo del settore energetico nel lungo termine:

– La domanda di energia nel mondo è prevista in crescita (+35% al 2035), ma con un andamento fortemente differenziato tra diverse aree geografiche: modesta nei Paesi industrializzati, in forte aumento in quelli in via di sviluppo (+60%), i quali rappresenteranno oltre il 60% della domanda globale tra vent’anni. –

– D’altra parte, il mondo sta diventando sempre più efficiente: l’intensità energetica (energia consumata per unità di PIL) è prevista diminuire del 1,8% l’anno nei prossimi 20 anni, in accelerazione rispetto allo 0,6-1,2% registrato negli ultimi decenni.

Fig. 1 IL MIX ENERGETICO MONDIALE (Fonte IAE)

Tra le fonti di energia, il gas e le rinnovabili sono sempre in espansione, a scapito soprattutto del petrolio, che perderà quote di mercato, mentre carbone e nucleare manterranno sostanzialmente la loro quota di mercato attuale:

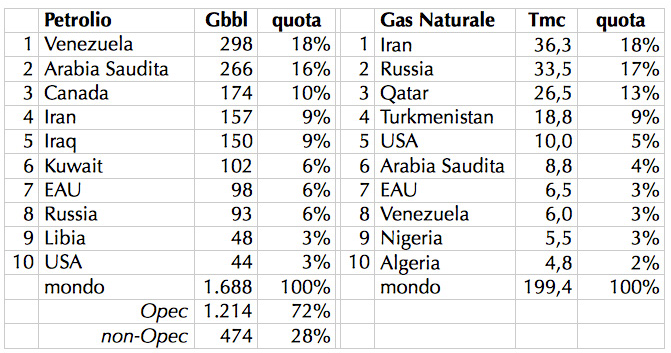

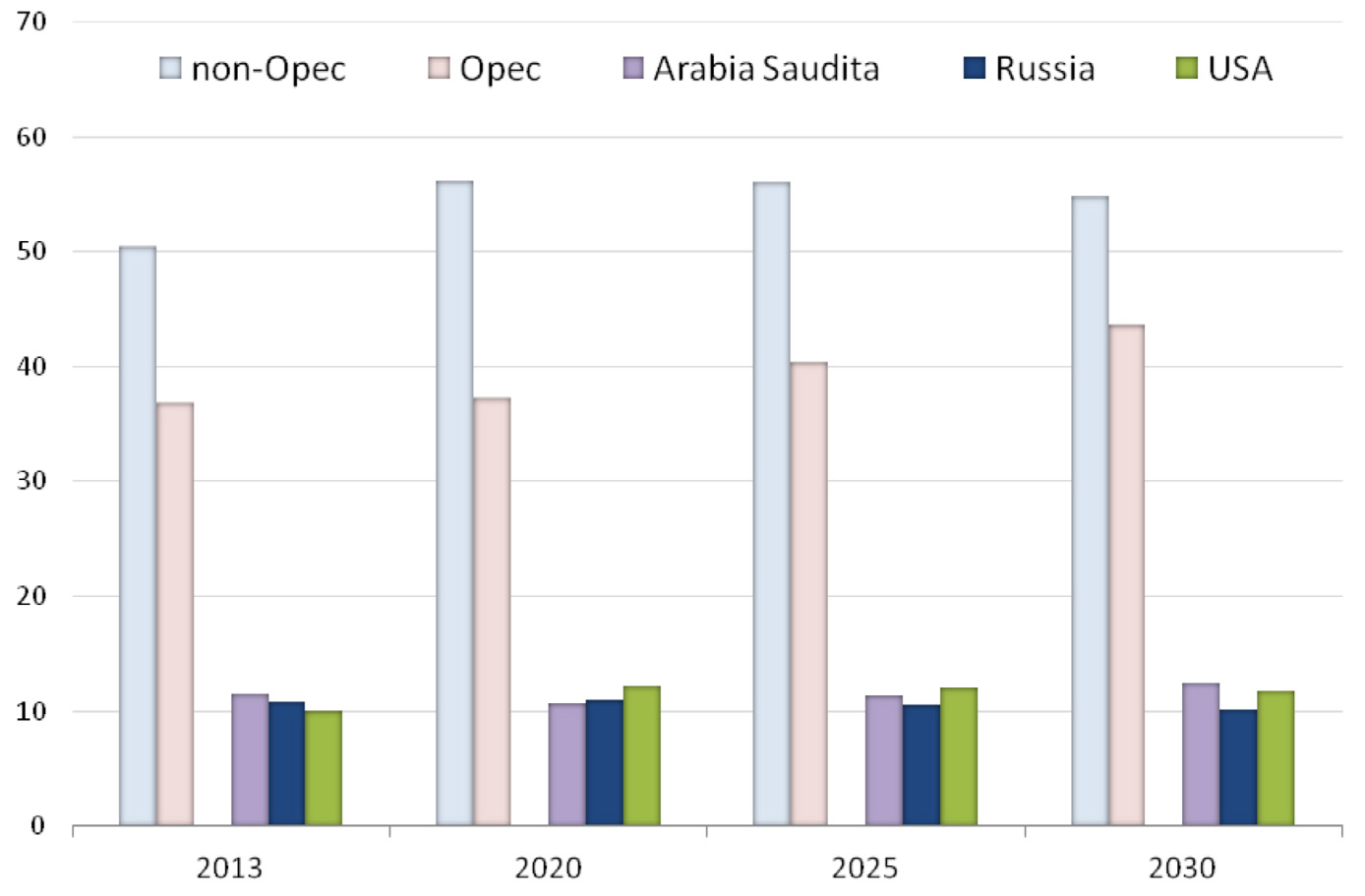

Il petrolio sta progressivamente perdendo importanza relativa (dal 45% dell’energia primaria degli anni 70 a poco più del 30% attuale e al 26% nel 2035), ma il suo consumo in termini assoluti è comunque in crescita: i nuovi giacimenti sono sempre più costosi da sfruttare ed è previsto un aumento del peso della produzione dei Paesi OPEC e delle compagnie nazionali dei paesi produttori (National Oil Companies). Alcuni sviluppi tecnologici potrebbero migliorare questo scenario: lo sviluppo di fonti non convenzionali (tight oil/shale oil, oil sands), o la riduzione della domanda di petrolio nei trasporti (biocarburanti, veicoli elettrici), ma è improbabile che tali tecnologie abbiano un impatto stravolgente entro i prossimi 20 anni.

FIG.2 IL MIX ENERGETICO MONDIALE NEL 2013

Il carbone è previsto in forte calo nei Paesi OCSE (dal ~20% al ~15% della domanda), compensato dalla crescita soprattutto in Cina e India in particolare nei prossimi 10 anni. Grazie alle ampie riserve disponibili, il bilancio domanda-offerta risulterà più equilibrato di quello del petrolio.

Il nucleare è previsto in crescita solo nei Paesi non-OCSE (in particolare Cina, Corea, India, Russia), mentre in Occidente non si prevedono sviluppi significativi (in particolare in Europa), sia a causa di un profilo economico di costi/ rischi elevati, sia per i timori sulla sicurezza dell’attuale tecnologia, che porteranno ad una rivalutazione dei margini di sicurezza degli impianti in esercizio o in costruzione e ad un rinnovato impegno dei Paesi occidentali sui temi della ricerca, della riduzione e messa in sicurezza dei rifiuti, e della cooperazione internazionale per l’impiego sicuro del nucleare negli usi civili.

Le rinnovabili sono la fonte che crescerà maggiormente, sia in valore relativo che assoluto, guidata da un prevedibile aumento della sensibilità ambientale, e dall’attesa riduzione dei costi delle tecnologie nei prossimi 20 anni, che consentiranno di mettere in competizione molte delle fonti rinnovabili con le tecnologie fossili tradizionali, considerando anche gli effetti della tassazione (diretta o indiretta) delle emissioni di CO2. Questo sviluppo rappresenterà anche un’importante opportunità industriale: sono attesi investimenti nel mondo fino a circa 6.000 miliardi di dollari cumulati nel periodo 2012-2035, di cui 1.300 in Europa (in cui rappresenteranno circa il 77% degli investimenti in generazione elettrica). Nonostante questa crescita, il contributo delle fonti rinnovabili all’energia primaria totale resterà relativamente limitato (circa il 18% al 2035) rispetto alle fonti fossili tradizionali (petrolio, gas e carbone avranno una quota complessiva di oltre il 75%). Per quanto riguarda il gas, la domanda globale è prevista in significativo aumento, dai 3.300 miliardi di metri cubi del 2010 agli oltre 5.000 previsti nel 2035, trainata dal consumo in Asia, soprattutto per la generazione elettrica, ma anche per usi industriali e civili.

L’offerta crescerà con una sempre maggiore diversificazione geografica ed una maggior importanza del mercato GNL (gas naturale liquefatto). Un ruolo trainante avrà il cosiddetto gas ‘non convenzionale’ (shale gas, tight gas e coalbed methane), rappresenterà tra il 25 e il 27% della produzione mondiale (e oltre il 50% della crescita assoluta di volumi da qui al 2035) anche se lo sviluppo di questa tecnologia in molti Paesi dipenderà dalla possibilità di sfruttare le riserve geologiche e dalla soluzione delle problematiche ambientali. La rivoluzione del gas non convenzionale ha prodotto effetti significativi soprattutto negli Stati Uniti, che sono rapidamente diventati autosufficienti e dove i prezzi sono crollati: nel 2012 il prezzo medio sul mercato statunitense (Henry Hub) è stato pari a circa 7 €/MWh, rispetto ai 25 €/MWh europei e ai 28-29 del mercato spot italiano (PSV). L’Europa è l’unica grande regione mondiale in cui è previsto un calo di produzione ed è quella in cui è previsto l’aumento più basso dei consumi, a causa della limitata crescita economica, delle politiche di efficienza energetica e dell’effetto di sostituzione delle rinnovabili. Ciò determinerà comunque la necessità di un aumento delle importazioni di circa 190 miliardi di metri cubi nei prossimi 20 anni.

Gian Piero Joime